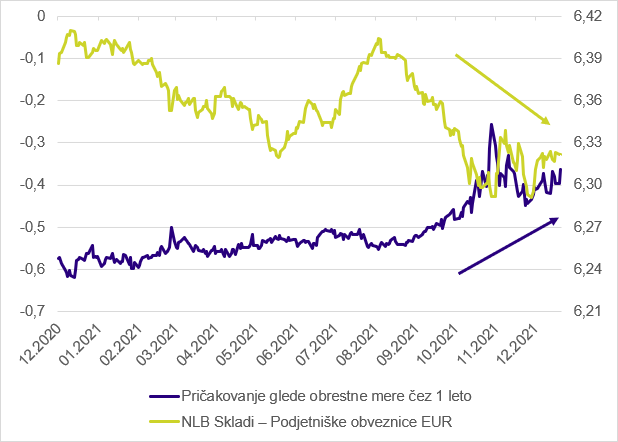

Leto 2021 je bilo izrazito naklonjeno bolj tveganim delniškim naložbam, manj pa pregovorno varnejšim obvezniškim naložbam, ki leto zaključujejo rahlo v negativnem območju. Poleg rekordno nizkih zahtevanih stopenj donosnosti večine državnih obveznic v Evropi in rekordno nizkih kreditnih pribitkov v začetku leta pri evropskih podjetniških obveznicah je razlog za rahlo negativno donosnost podsklada NLB Skladi – Podjetniške obveznice EUR tudi sprememba pričakovanj tržnih udeležencev glede višine prihodnje referenčne obrestne mere v Evropi. Tekom poletja je inflacija zaradi visoke rasti cene surove nafte, delno prekinjenih dobavnih poti in pomanjkanja ponudbe delovne sile v posameznih segmentih gospodarstva dosegla ravni, ki jih v zadnjem desetletju še nismo zabeležili. Kljub nekaterim znakom, da je trenutno visoka inflacija vendarle prehodne narave, so se pod pritiski, da je potrebno nekaj ukreniti, uradniki v ECB odločili za postopno opuščanje odkupovanja obveznic na trgu, v letu 2023 pa bi lahko prišlo tudi do prvih dvigov referenčne obrestne mere ECB. Vpliv pričakovanj glede višjih prihodnjih obrestnih mer na enoto premoženja podsklada NLB Skladi – Podjetniške obveznice EUR prikazuje spodnji graf: