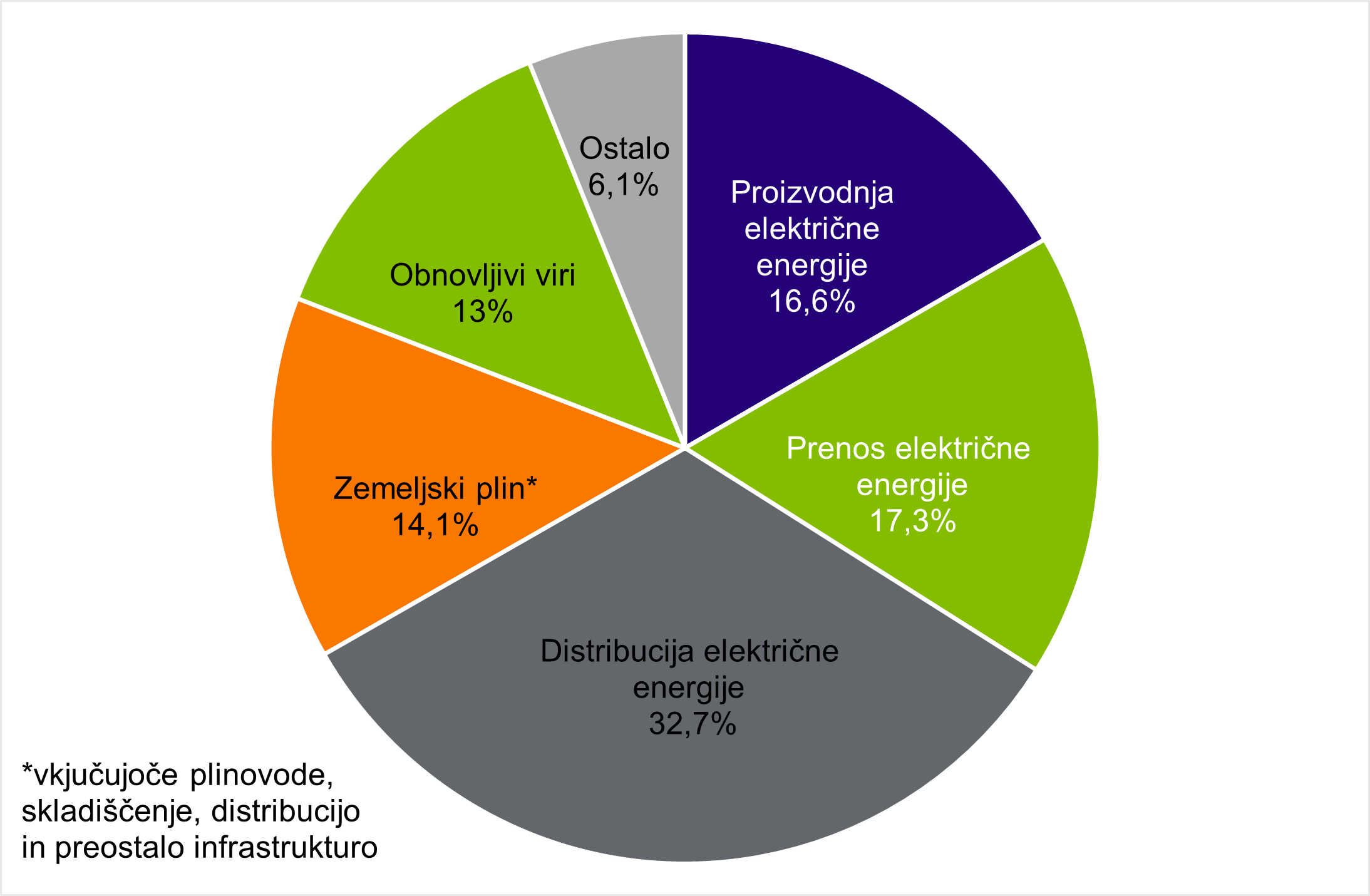

V kontekstu predvidenega hitrega povečevanja porabe električne energije se omenja tudi zemeljski plin. Plin danes predstavlja velik delež električne proizvodnje, zlasti v ZDA, na Bližnjem vzhodu in v Aziji.

Še bolj pomembno kot delež pa je dejstvo, da je proizvodnja elektrike iz plina bolj fleksibilna od preostalih virov in jo je možno hitreje povečati, ko se pojavi povišano povpraševanje. Tudi srednjeročno je plin vir, s katerim je možno odgovoriti na dodatno povpraševanje, preden se vzpostavijo nove jedrske elektrarne in kapacitete proizvodnje iz obnovljivih virov. Večjo rast povpraševanja po plinu je tako možno predvideti nekako do leta 2030. Kasneje naj bi se zaključevale investicije v jedrsko proizvodnjo in proizvodnjo iz obnovljivih virov, zato je predvideno, da se bo poraba plina do leta 2035 ustalila. Poleg tega pa so tudi med posameznimi globalnimi regijami precej velike razlike glede pričakovanj prihodnje porabe. V Evropi se zaradi strateških usmeritev (povečanje energetske neodvisnosti in ostre okolijske zaveze) pričakuje celo znižanje porabe plina. Tak primer se je zgodil že v letu 2024, ko je kljub rasti povpraševanja po elektriki v EU za približno 1,5 % poraba plina za proizvodnjo elektrike padla za okrog 5 %. Rast so namreč večinoma pokrili obnovljivi viri energije. V Severni Ameriki je večja verjetnost za višjo porabo, saj je tam prisotna najhitrejša rast porabe podatkovnih centrov, hkrati pa potekajo poskusi t. i. re-shoringa, torej prenosa industrijske proizvodnje nazaj v ZDA. Azija (Kitajska, Indija, jugovzhodna Azija) predstavlja okoli polovico pričakovane rasti globalnega povpraševanja po plinu do 2030. Plin naj bi v teh državah postopoma nadomeščal premog v elektriki in industriji, kar je politično in zdravstveno zaželeno. Po letu 2027 bo zaključenih veliko število projektov proizvodnje plina, kar lahko kljub povečani porabi povzroči pritisk na cene.

Elektrifikacija in AI sta za plin priložnost, ampak selektivno – najbolj tam, kjer obnovljivi viri energije in jedrska energija ne dohajajo rasti povpraševanja po elektriki. Rastoče povpraševanje po elektriki torej ni enoznačno bikovski signal za vse »plinske« delnice. Še posebej ne za tiste, ki se nahajajo v regijah, kjer rast povpraševanja po elektriki ni povezana z rastjo porabe plina (npr. Evropa). Tudi sicer na cene plina lahko bistveno vplivajo še drugi, nepredvidljivi dejavniki, kot so zimske temperature in geopolitična tveganja.