Jugovzhodna Evropa predstavlja za vlagatelje kombinacijo postopnega približevanja zahodnoevropskim institucionalnim standardom in hkrati ohranjanja nadpovprečnega potenciala. Regija v zadnjih letih pridobiva na pomenu predvsem zaradi izboljšane institucionalne stabilnosti, omejene konkurence v segmentu sodobnih nepremičnin ter ugodnega razmerja med tveganjem in pričakovano donosnostjo v primerjavi z bolj zrelimi evropskimi trgi.

Poseben pomen imata v tem okviru Slovenija in Hrvaška, ki delujeta znotraj evropskih institucionalnih in monetarnih okvirov. Slovenija je članica evroobmočja in schengenskega prostora že daljše obdobje, Hrvaška pa je z uvedbo evra in polnim vstopom v schengensko območje dodatno zmanjšala valutna in čezmejna tveganja. Ta institucionalna sidra povečujejo preglednost, pravno predvidljivost in primerljivost naložbenega okolja z zahodnoevropskimi trgi, kar je za dolgoročne vlagatelje ključnega pomena.

Nepremičninski trgi v jugovzhodni Evropi so še vedno pretežno v domeni lokalnih akterjev, vendar se zanimanje mednarodnih vlagateljev postopno povečuje. Ena ključnih značilnosti regije ostaja omejena razpoložljivost sodobnih, institucionalno primernih nepremičnin, zlasti v segmentih logistike, pisarn višjega kakovostnega razreda in specializiranih nepremičnin. Omejena ponudba ustvarja okolje, v katerem kakovostni objekti praviloma dosegajo večjo pogodbeno in cenovno odpornost tudi v manj ugodnih fazah nepremičninskega cikla.

Pomemben podporni dejavnik za obstoječe naložbe predstavljajo tudi prostorske, urbanistične in upravne omejitve pri razvoju novih projektov. Dolgotrajni postopki umeščanja v prostor ter omejena razpoložljivost primernih lokacij povečujejo vstopne ovire in prispevajo k večji zaščiti obstoječih kakovostnih nepremičnin pred hitrim povečanjem ponudbe.

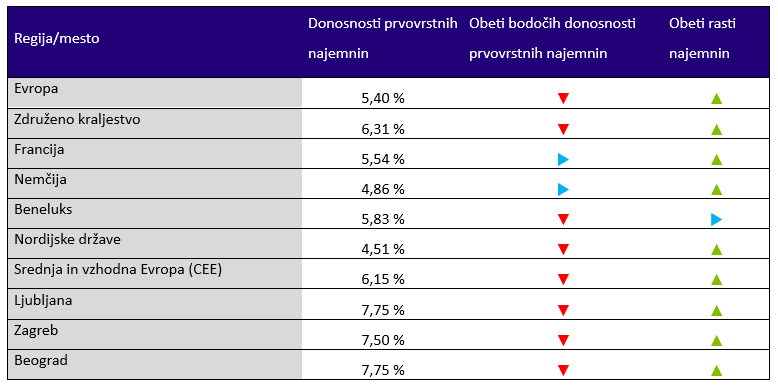

Z vidika donosnosti se jugovzhodna Evropa pogosto obravnava kot regija z nadpovprečnim potencialom v primerjavi z zahodnoevropskimi trgi. Razlike v kapitalskih stopnjah in obravnavi tveganj lahko ob primerljivi institucionalni ureditvi in pravnem okviru pomenijo višje evrske donose, zlasti pri kakovostnih in aktivno upravljanih sredstvih. To je še posebej relevantno v okolju, kjer gospodarska rast, nadgradnja infrastrukture in postopna profesionalizacija trga dolgoročno podpirajo povpraševanje po poslovnih nepremičninah. Te razlike se konkretno odražajo tudi v primerjavi donosnosti na prvovrstne pisarniške nepremičnine po posameznih trgih in regijah, kot je prikazano v Tabeli 1.