Medtem ko ameriški model moči temelji predvsem na tehnologiji, financah in institucionalni infrastrukturi, Kitajska svojo geopolitično težo gradi predvsem skozi industrijski obseg, nadzor nad verigami vrednosti in energetsko osnovo.

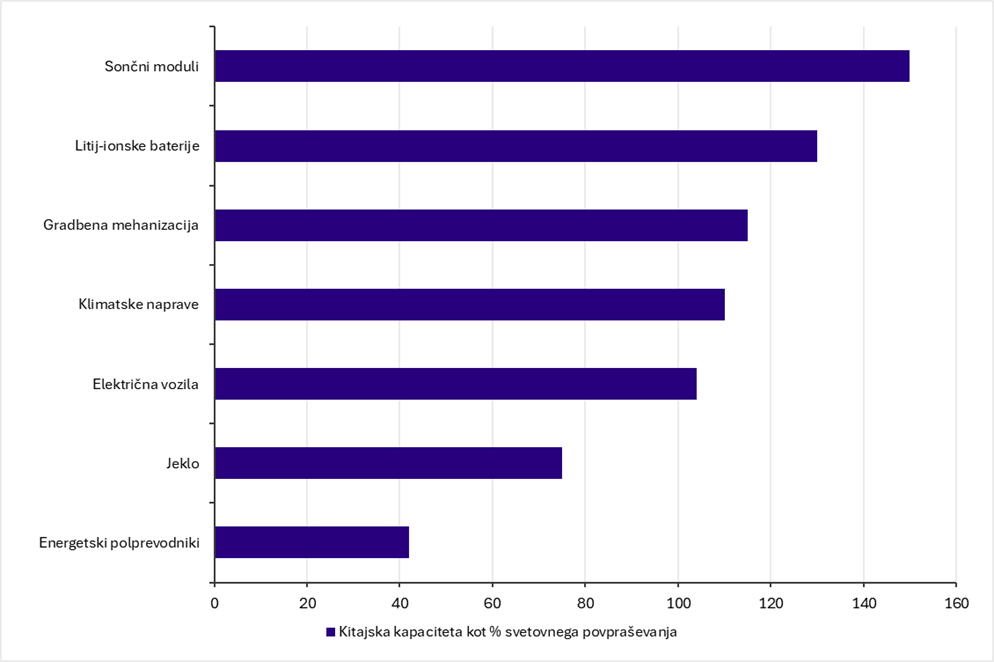

Kitajska je v zadnjih dveh desetletjih postala osrednja gonilna sila globalne proizvodnje. Njen delež v svetovni industrijski proizvodnji ji daje izrazito težo v sektorjih, kot so elektronika, baterije, sončni paneli in električna vozila. V številnih panogah obvladuje celotne vrednostne verige, od surovin do končnih izdelkov, kar ji omogoča vpliv na cene, razpoložljivost in pogoje dostopa do ključnih tehnologij.

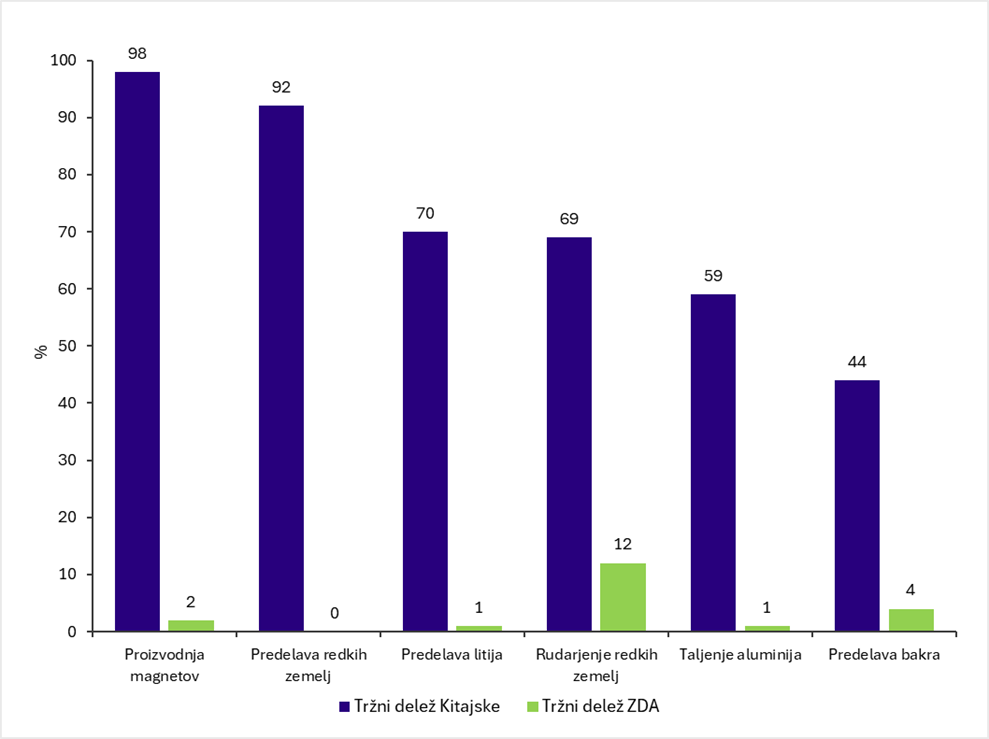

Posebej pomembno vlogo imajo redke zemlje in drugi kritični minerali. Z nadzorom nad rafiniranjem in proizvodnjo magnetov iz redkih zemelj Kitajska obvladuje večino svetovnih kapacitet, kar ji omogoča, da v primeru zaostrovanja odnosov selektivno omejuje dobavo ali povečuje negotovost v zahodnih dobavnih verigah. Ključni problem Zahoda ni pomanjkanje nahajališč, temveč izguba industrijskega znanja, okoljske tolerance in kapitalske discipline za vzpostavitev celotne predelovalne verige.

Podobna logika velja tudi za obsežno industrijsko bazo. Ekonomije obsega omogočajo nižje cene, hitrejše učenje in stalno tehnološko izboljševanje, hkrati pa pritiskajo na marže konkurentov in omejujejo njihovo investicijsko sposobnost. Dolgoročno to vodi v deindustrializacijo posameznih segmentov na Zahodu in povečuje odvisnost od kitajskih dobaviteljev tudi v panogah z višjo dodano vrednostjo.

Pomemben del strategije predstavlja tudi energetika. Kitajska z obsežnimi vlaganji v jedrske zmogljivosti gradi stabilno in cenovno konkurenčno energetsko osnovo za nadaljnjo industrializacijo ter energetsko intenzivne tehnologije prihodnosti.

Za vlagatelje je kitajski vzpon izrazito dvorezen. Po eni strani ponuja pomembne dolgoročne priložnosti v panogah, kjer država sistematično gradi konkurenčne prednosti, po drugi strani pa prinaša regulatorna, geopolitična in strukturna tveganja. Visoka gospodarska ali industrijska rast namreč ne pomeni nujno tudi visoke donosnosti kapitala, zlasti v okoljih, kjer industrijska politika pogosto prevlada nad interesi delničarjev. Industrijska politika je v takšnem okolju pogosto usmerjena predvsem v doseganje strateških ciljev, ne pa v optimizacijo donosov na vloženi kapital, kar zahteva visoko stopnjo selektivnosti, dolgoročno perspektivo in previdnost pri naložbenih odločitvah.