19.11.2025

Te dni mineva deset let od referenduma, ki je pomembno zaznamoval prihodnost Velike Britanije in Evropske unije. V prispevku si bomo ogledali gospodarske posledice te odločitve ter poiskali nekaj vzporednic z investiranjem na kapitalskih trgih.

S skoraj 52 odstotki glasov so Britanci podprli izstop Velike Britanije iz Evropske unije. K tej odločitvi so prispevale obljube o povrnitvi politične neodvisnosti, večjem nadzoru nad priseljevanjem, manj birokracije in regulacije ter prepričanje, da evropske države s svojim izvozom škodujejo britanski industrijski bazi. Izid referenduma je bil veliko presenečenje, saj so ankete tik pred glasovanjem večinoma napovedovale drugačen razplet. Funt je v primerjavi z evrom v enem samem dnevu izgubil približno 6 odstotkov vrednosti, kar predstavlja največji dnevni padec v zgodovini. Opazen padec so zabeležile tudi cene britanskih delnic. Zagovorniki izstopa so napovedovali nov razcvet nekdanje velesile. Boris Johnson, eden najvidnejših podpornikov brexita in kasnejši britanski premier, je izstop označil za izjemno gospodarsko priložnost ("Leaving the EU is a massive economic opportunity").

Na drugi strani je Mark Carney, takratni guverner angleške centralne banke, opozarjal, da brexit predstavlja največje domače tveganje za finančno stabilnost ("Brexit is the biggest domestic risk to financial stability"). Deset let pozneje se zato postavlja vprašanje: kdo je imel prav in kaj se je v resnici zgodilo?

Natančne gospodarske posledice brexita je težko oceniti, saj je na razvoj britanskega gospodarstva v zadnjem desetletju vplivala vrsta drugih dejavnikov. Nenazadnje je Združeno kraljestvo Evropsko unijo formalno zapustilo šele leta 2020, skoraj štiri leta po referendumu. Kljub temu ekonomsko gledano težko najdemo področje, na katerem bi brexit prinesel jasno merljive koristi.

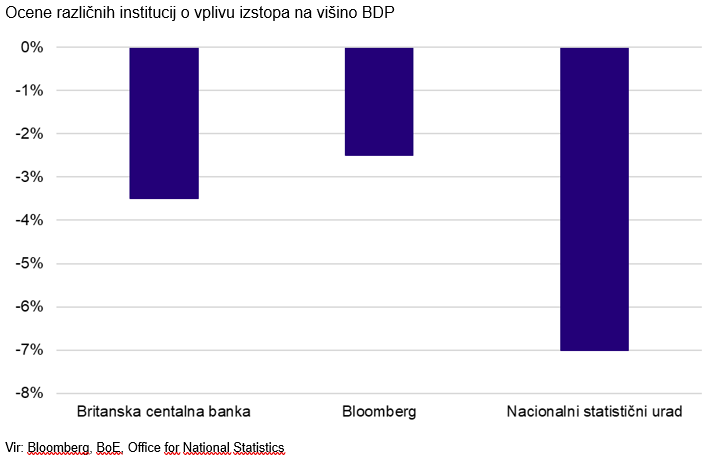

Najosnovnejše merilo uspešnosti gospodarstva je bruto domači proizvod (BDP). Kot prikazuje Slika 1, različne institucije vpliv brexita ocenjujejo različno, vsem ocenam pa je skupna ugotovitev, da je britanski BDP nižji, kot bi bil ob drugačnem izidu referenduma. Naj te številke postavimo v kontekst: analiza britanske centralne banke kaže, da bi bil danes BDP približno 3,5 odstotka višji, če do izstopa ne bi prišlo. Čeprav vse analizirane institucije ocenjujejo, da je imel brexit negativen vpliv na gospodarsko aktivnost, se številne najbolj črne napovedi iz leta 2016 vendarle niso uresničile. Velika Britanija ni doživela gospodarskega zloma, močnega porasta brezposelnosti ali množičnega bega kapitala.

Slika 1: Britanska ekonomija je danes manjša, kot bi bila brez brexita

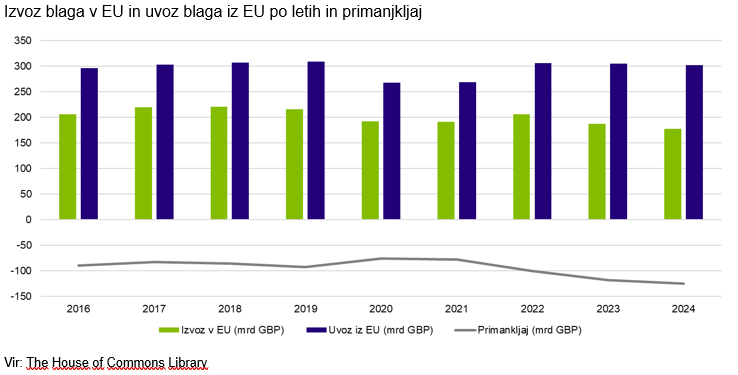

Ena izmed tez zagovornikov brexita je bila, da visok primanjkljaj v blagovni menjavi z Evropsko unijo – Velika Britanija namreč iz EU uvozi več blaga, kot ga vanjo izvozi – pomeni, da se bodo Britanci po izstopu lahko pogajali o ugodnejšem trgovinskem sporazumu. Po tej logiki naj bi visok primanjkljaj dokazoval, da Evropska unija britanski trg potrebuje bolj, kot Velika Britanija potrebuje evropskega. Kot kaže Slika 2, se to ni zgodilo. Uvoz blaga iz EU je ostal na približno enakih ravneh, medtem ko se je izvoz v EU opazno zmanjšal. Posledično se je trgovinski primanjkljaj še povečal. Ob tem velja poudariti, da je Velika Britanija zelo konkurenčna na področju storitev, kjer ustvarja pomemben presežek v menjavi z Evropsko unijo.

Slika 2: Trgovinski primanjkljaj se je še povečal

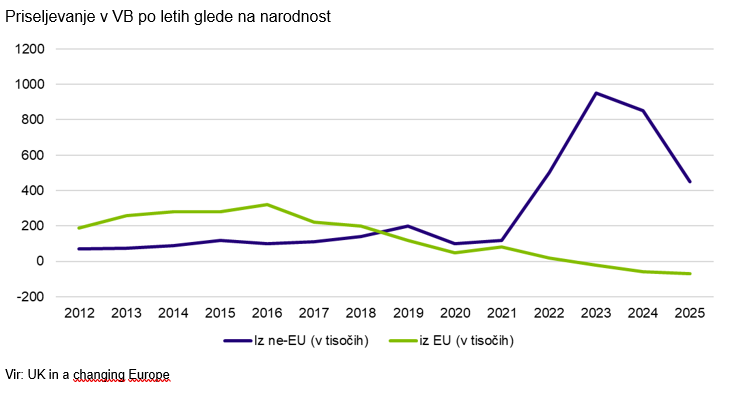

Precejšnje spremembe je brexit prinesel tudi na področju priseljevanja. Čeprav se je eden izmed njegovih ključnih ciljev nanašal na večji nadzor nad migracijami, se je po desetih letih predvsem spremenila njihova struktura. Kot kaže Slika 3, se je priseljevanje državljanov Evropske unije močno zmanjšalo, medtem ko se je priseljevanje iz držav zunaj EU občutno povečalo. Brexit je odpravil avtomatično pravico državljanov EU do dela v državi, ni pa odpravil britanske potrebe po tuji delovni sili.

Slika 3: Neto migracije ostajajo pozitivne

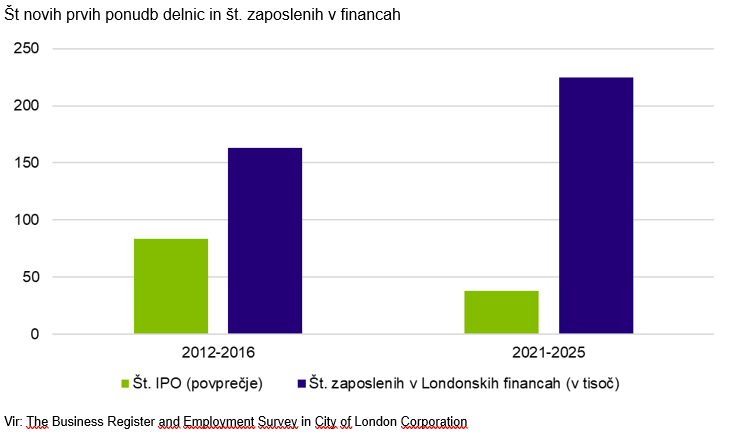

Nasprotniki izstopa so napovedovali zaton tradicionalno močnega britanskega finančnega sektorja, medtem ko so zagovorniki izstopa trdili, da je večji odliv podjetij in zaposlenih iz Londona malo verjeten. Podatki kažejo, da ni imela povsem prav ne ena ne druga stran. Kot prikazuje Slika 4, je število zaposlenih v londonski finančni industriji danes višje kot v obdobju pred referendumom. Po drugi strani pa se je število prvih javnih ponudb delnic (IPO) na londonski borzi občutno zmanjšalo. Poleg tega se v zadnjih letih v Londonu izvede manj kot desetina celotne vrednosti evropskih IPO-jev, medtem ko je pred desetletjem ta delež znašal približno tretjino.

Slika 4: Rast zaposlenosti, čeprav je privlačnost Londona za IPO upadla

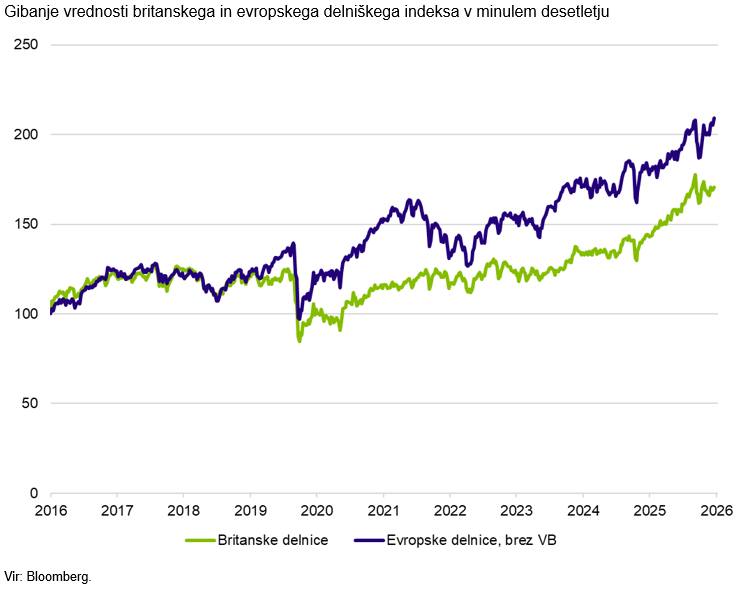

Gibanje delniških trgov pogosto razkrije marsikaj, zlasti na daljši časovni rok. Kot prikazuje Slika 5, so tako britanske kot evropske delnice od referenduma vlagateljem prinesle pozitivne donose. Kljub temu so bile donosnosti evropskih delnic znatno višje. Medtem ko je britanski delniški trg (indeks FTSE 100) v tem obdobju pridobil približno 70 odstotkov vrednosti, je vrednost evropskega delniškega indeksa brez Velike Britanije (indeks MSCI Europe ex UK) zrasla za skoraj 110 odstotkov. Skepticizem vlagateljev do britanskih naložb ostaja, vrednotenje britanskega delniškega trga je nižje od evropskega in bistveno nižje od ameriškega.

Slika 5: V zadnjih letih so cene britanskih delnic vknjižile nižjo rast

Mogoče še nekaj zanimivih podatkov, ki kažejo na to, da je bil izstop Britanije prej slaba odločitev kot dobra, čeprav vsekakor ni prinesla katastrofe. V desetih letih se je na položaju britanskega premierja zvrstilo kar šest različnih politikov. Poseben »rekord« je postavila Liz Truss, ki je položaj zasedala zgolj 44 dni. V tem obdobju so vse tri največje bonitetne agencije Veliki Britaniji tudi znižale kreditno oceno.

Vse zgoraj navedeno nakazuje, da Britancem z gospodarskega vidika izstop ni prinesel veliko razlogov za zadovoljstvo. Po drugi strani pa lahko zapišemo, da je vsaj delno uresničil enega izmed ključnih ciljev zagovornikov Brexita – večji nadzor nad lastnimi zakoni, mejami in trgovinsko politiko. Ali je bila ta pridobljena samostojnost vredna gospodarske cene, ostaja vprašanje, glede katerega si Britanci niti deset let pozneje niso povsem enotni. Kljub temu je javno mnenje danes precej bolj naklonjeno članstvu v Evropski uniji kot ob referendumu: približno 30 odstotkov Britancev meni, da je bil izstop pravilna odločitev, medtem ko jih skoraj 60 odstotkov izstop obžaluje (YouGov anketa).

Če nas je brexit česa naučil, je to predvsem ponižnosti pri napovedovanju prihodnosti. Referendum ni bil nepričakovan dogodek. O njem so razpravljali politiki, ekonomisti, vlagatelji in mediji po vsem svetu. Kljub temu je večina podcenila možnost izstopa, še več pa jih je napačno ocenila njegove posledice. Deset let pozneje se zdi, da niso imeli povsem prav ne zagovorniki ne nasprotniki brexita.

Morda najbolj nazoren nauk pa ni v tem, kar so napovedovalci zgrešili, temveč v tem, kar se je zgodilo na finančnih trgih tisti dan in v letih, ki so sledila. Funt je v enem dnevu izgubil 6 % vrednosti, delnice so padle, vladalo je prepričanje, da gre Velika Britanija v gospodarski zlom. Vlagatelj, ki bi takrat v paniki prodal in počakal, da se situacija "razjasni", bi najverjetneje kupil nazaj po višjih cenah — klasična past, ki jo vedenjski ekonomisti imenujejo "sell low, buy high".

Podobne zgodbe se ponavljajo. Prvi val koronavirusa nam je marca 2020 ponudil eno najboljših nakupnih priložnosti v zadnjem desetletju — ravno v trenutku, ko je bil strah največji. Tudi lanskoletna trgovinsko-carinska vojna ni prinesla napovedane recesije; nasprotno, vlagatelj z dolgim horizontom je vknjižil visoke donose. Po drugi strani napovedi, da bodo kripto valute temeljito predrugačile globalni finančni sistem, vsaj zaenkrat niso dosegle napovedanega obsega. Vzorec je vselej podoben: glasen, dramatičen začetek in tišji, manj prepričljiv konec.

In tu pridemo do točke, ki je ob desetletnici brexita morda najbolj vredna premisleka — ne glede na to, kje se trgi trenutno nahajajo. Trgi danes niso tam, kjer so bili junija 2016. So precej višje. A tudi danes ne manjka glasnih napovedi — o tem, kaj se bo zgodilo z gospodarstvom, geopolitiko, obrestnimi merami, umetno inteligenco. Nekatere se bodo uresničile, večina ne, vsaj ne po predvidenem časovnem načrtu in ne v napovedani intenzivnosti. Brexit nas uči, da je to normalno. In da je odgovor na to normalno stanje enak ne glede na smer, iz katere piha veter: razpršen portfelj, dolg horizont in disciplina, ki ne popusti ob prvi, drugi ali deseti glasni napovedi.

Ta dokument je pripravila in izdala družba NLB Skladi, upravljanje premoženja, d.o.o. (v nadaljevanju: NLB Skladi), Tivolska cesta 48, Ljubljana, info@nlbskladi.si, ki je nadzorovana s strani Agencije za trg vrednostnih papirjev, Poljanski nasip 6, Ljubljana. Dokument je bil pripravljen izključno za boljše razumevanje finančnih instrumentov in delovanja trga kapitala in ne pomeni ponudbe oziroma povabila k ponudbi za nakup ali prodajo v dokumentu obravnavanih finančnih instrumentov oziroma kakršnihkoli drugih finančnih instrumentov, povezanih z obravnavanimi finančnimi instrumenti. Dokument prav tako ne predstavlja osebnega priporočila oziroma investicijskega svetovanja po 11. členu Zakona o trgu finančnih instrumentov (Ur. l. RS št. 77/2018 s spremembami in dopolnitvami, v nadaljevanju: ZTFI-1), saj ne upošteva investicijskih ciljev, finančne situacije in specifičnih potreb osebe, ki se je na kakršenkoli način seznanila z delom ali celotno vsebino tega dokumenta. Dokument prav tako ne pomeni naložbenega priporočila iz 20. člena Uredbe o zlorabi trga (Uredba (EU) št. 596/2014 Evropskega parlamenta in Sveta z dne 16. aprila 2014 o zlorabi trga, v nadaljevanju: Uredba o zlorabi trga). Družba NLB Skladi nima dovoljenja za izvajanje investicijskega svetovanja, med investicijskimi storitvami izvaja zgolj gospodarjenje s finančnimi instrumenti. Informacije so bile pridobljene na podlagi javno dostopnih podatkov, za katere avtor meni, da so verodostojne, vendar pa za njihovo natančnost in celovitost ne jamčimo. Informacije ne predstavljajo notranjih informacij po 7. členu Uredbe o zlorabi trga. Družbi Nova Ljubljanska banka d.d., Ljubljana (v nadaljevanju: NLB) in NLB Skladi ne prevzemata odgovornosti za posledice odločitev, sprejetih na podlagi mnenj in informacij, ki jih vsebuje ta dokument. Omenjeni podatki v tem dokumentu ne pomenijo priporočila za nakup ali prodajo katerihkoli vrednostnih papirjev, finančnih naložb ali naložbenih skupin niti javne ponudbe vrednostnih papirjev, ampak le podatke in ocene, izdelane na podlagi javno dostopnih informacij, namenjene obveščanju zainteresiranih strank. Družbi NLB in NLB Skladi sta in bosta sklepali posle z nekaterimi vrednostnimi papirji ali naložbenimi skupinami, ki so navedene v tem dokumentu, in z drugimi vrednostnimi papirji. V te vrednostne papirje in naložbene skupine nalagajo tudi investicijski skladi in portfelji strank gospodarjenja s finančnimi instrumenti, ki jih upravlja družba NLB Skladi. Osebe, ki v tem dokumentu podajajo mnenja in komentarje glede dogodkov na kapitalskih trgih (in/ali z njimi povezane osebe), del osebnega premoženja neposredno ali posredno (prek investicijskih skladov) investirajo tudi v vrednostne papirje izdajateljev iz geografskih območij in/ali gospodarskih panog, v zvezi s katerimi se podaja mnenja. Družba NLB Skladi upravlja krovni sklad NLB Skladi. Storitve trženja in oglaševanja krovnega sklada NLB Skladi poleg družbe NLB Skladi izvaja po pooblastilu tudi NLB. Pred sprejemom katerekoli naložbene odločitve glejte Prospekt krovnega sklada z vključenimi pravili upravljanja in dokumente s ključnimi podatki za vlagatelje za posamezne podsklade krovnega sklada NLB Skladi, ki so vlagateljem v slovenskem jeziku brezplačno dostopni na sedežu družbe NLB Skladi na Tivolski cesti 48 v Ljubljani vsak delovni dan med 10. in 12. uro, na pooblaščenih vpisnih mestih (poslovalnice NLB) med njihovim delovnim časom ter na spletni strani www.nlbskladi.si. Celotno opozorilo vlagateljem na voljo na: https://www.nlbskladi.si/opozorilo-vlagateljem. V tem gradivu uporabljeno poimenovanje Individualno upravljanje premoženja družba NLB Skladi uporablja za storitev gospodarjenja s finančnimi instrumenti skladno z določili ZISDU-3. Družba NLB Skladi opravlja storitve gospodarjenja s finančnimi instrumenti le na pobudo stranke. Naložbe v finančne instrumente so tvegane. Informacije o investicijskih storitvah NLB Skladi, o tveganjih ter stroških in nadomestilih so objavljene v Splošnih pogojih poslovanja s finančnimi instrumenti NLB Skladi, dostopnih na spletni strani www.nlbskladi.si, na sedežu družbe NLB Skladi in v Privatnem bančništvu NLB d.d., kjer je mogoče skleniti poslovno razmerje za opravljanje investicijskih storitev. Krovni sklad NLB Skladi in storitev gospodarjenja s finančnimi instrumenti družbe NLB Skladi nista bančni storitvi in ne prinašata zajamčene ali garantirane donosnosti. Terjatve iz razmerij v zvezi s finančnimi instrumenti in opravljanjem investicijskih storitev neprofesionalnih strank zapadejo pod sistem jamstva za terjatve vlagateljev po določilih Zakona o trgu finančnih instrumentov, ki je kot informacija dostopen na sedežu družbe NLB Skladi, v Privatnem bančništvu NLB d.d. in na spletni strani družbe www.nlbskladi.si Naložbe v posamezne podsklade krovnega sklada NLB Skladi in posamezne portfelje niso vključene v sistem zajamčenih vlog, ki velja za vloge fizičnih oseb in malih pravnih oseb na transakcijskih računih, hranilnih vlogah, denarnih depozitih in blagajniških zapisih oziroma potrdilih o depozitu, ki se glasijo na ime, zbranih pri bankah in hranilnicah. Razmnoževanje, redistribucija ali objava prispevka, delno ali v celoti, brez izrecnega, predhodnega in pisnega dovoljenja družbe NLB Skladi ni dovoljeno.

Vljudno vabljeni k prebiranju naših publikacij, v katerih komentiramo in analiziramo aktualno dogajanje na kapitalskih trgih.